Mettre en place une épargne de précaution, c’est l’un des meilleurs réflexes pour sécuriser tes finances. Le principe est simple : tu mets de l’argent de côté pour pouvoir faire face aux imprévus sans tomber à découvert, sans stress, et sans devoir prendre un crédit pour une dépense du quotidien.

Le vrai sujet, c’est donc : pour l’épargne de précaution, combien mettre de côté par mois ? Quel montant viser ? En fonction de ta situation, de tes revenus et de tes dépenses courantes. L’objectif n’est pas de te priver, mais de construire un vrai matelas de sécurité pour avancer plus sereinement, aujourd’hui comme sur le long terme.

👛 En bref dans cet article : tu repars avec des clés et des conseils concrets pour (enfin) savoir combien mettre de côté chaque mois pour ton épargne de précaution, et te construire un matelas de sécurité qui colle à ta vie, et pas à une théorie.

Pourquoi est-il crucial d’avoir une épargne de précaution ?

Avant de parler montant, on pose le décor : pourquoi ce “fonds de secours” est si important et qu’est-ce qu’il faut comprendre autour de cette notion.

Comprendre le rôle de l’épargne dans la gestion de tes finances personnelles :

Une épargne de précaution, c’est ton airbag financier. Tu ne le mets pas pour “faire joli”, tu le mets pour éviter de fracasser ton budget au premier virage. Concrètement, cette épargne de précaution, que j’appelle l’épargne-pépin sert à couvrir des dépenses imprévues ou des gros coups durs sans déséquilibrer ton quotidien :

- Une panne de voiture.

- Un frigo qui rend l’âme.

- Un dépassement médical.

- Une avance de billets d’avion/de train.

- Une perte de revenus (arrêt maladie, rupture de mission, chômage, baisse d’activité).

- Etc.

👛 Astuce sans migraine : pense “liquides et disponibles”. Une épargne de précaution n’est pas là pour faire du rendement ou de la performance, elle est là pour être utilisable vite, sans frais et sans risque. Son but n’est pas de te faire gagner de l’argent.

Et quand tu as ce matelas, tu gagnes beaucoup plus qu’un chiffre sur un livret : tu gagnes de la sérénité, et ça, ça n’a pas de prix.

Quel est l’impact d’une bonne épargne de précaution ?

En période “normale”, elle t’évite le découvert + les frais qui vont avec (coucou les agios 👋🏻) et elle te permet de te sentir en sécurité, serenité, comme on l’a dit au-dessus. Quand tu n’as pas d’épargne de précaution / de réserve, le moindre imprévu se paye en mode “débrouille”, et ça te coûte cher. Pas seulement en argent, mais en stabilité.

Résultat ? Tu fais des choix rapides pour boucler le mois, et tu repousses encore ton épargne.

Quelques exemples concrets :

- Tu passes dans le découvert et tu prends des frais.

- Tu étales une dépense urgente au lieu de l’absorber.

- Tu grignotes ton budget du mois suivant, donc tu épargnes moins, voire pas du tout.

Avec une épargne de précaution, tu casses ce cercle et tu peux mettre de côté tous les mois de façon beaucoup plus régulière.

👛 À savoir : l’épargne de précaution est souvent la base d’une répartition d’épargne idéale : d’abord la sécurité (court terme), ensuite les projets (moyen terme), puis l’investissement (long terme).

Épargne de précaution : définition, objectifs et où la placer ?

On a le pourquoi, maintenant, on passe au comment ! Définition, objectif, et surtout où placer cette épargne de précaution sans la compliquer.

Kézako ?

L’épargne de précaution (aussi appelée réserve, matelas, fonds d’urgence, ou épargne-pépin) est une somme mise de côté pour faire face aux imprévus sans mettre ton budget en danger. Ce n’est pas :

- Une épargne “projets” (vacances, mariage, apport immobilier).

- Une épargne retraite.

- Un investissement (actions, immobilier, etc.).

C’est un filet de sécurité. 🛡️

Quel est l’objectif d’une épargne de précaution ?

Son objectif, c’est de te protéger des imprévus sans mettre ton budget en vrac. Concrètement, elle sert à :

- Absorber une dépense imprévue (voiture, santé, électroménager) sans devoir sacrifier tes dépenses essentielles du mois.

- Éviter les solutions coûteuses quand tu es coincé : agios, frais d’incident, paiements étalés qui grignotent les mois suivants, ou crédit conso “de secours”.

- Te donner du temps en cas de coup dur (baisse de revenus, mission annulée, rupture, arrêt maladie) pour réagir calmement et choisir la meilleure solution.

- Stabiliser ton quotidien financier : tu gardes une marge, tu respires, tu peux continuer à avancer sur tes objectifs sans tout arrêter au premier imprévu.

- Éviter le découvert et les frais qui vont avec, parce que ton imprévu ne vient pas manger ton compte courant.

Cette marge de manœuvre vaut de l’or. Parce qu’un imprévu + stress = décisions coûteuses.

🙋🏼♀️ La note de l’auteure : le but n’est pas de viser un montant parfait dans l’absolu, mais un montant adapté à ta situation. Une personne salariée en CDI sans enfant n’a pas le même besoin qu’un indépendant avec des revenus variables, une famille, ou un crédit immobilier.

Sur quels supports la garder ?

Pour une épargne de précaution, la priorité n’est pas de chercher la performance, mais de respecter trois règles très concrètes : sécurité, disponibilité, simplicité.

Autrement dit : ton argent doit être accessible rapidement, sans risque de perte, et sans frais qui viendraient grignoter les montants.

C’est pour ça qu’on privilégie des supports d’épargne liquides, c’est-à-dire où tu peux retirer l’argent quand tu veux (ou presque), sans pénalité.

Voici les supports les plus adaptées :

- Les livrets réglementés (comme le Livret A ou le LDDS) : ils sont simples, l’argent reste disponible, et tu peux alimenter ton épargne par petits versements tous les mois.

- Le Livret d’Épargne Populaire si tu y as le droit (il est soumis à des conditions de revenus) : même logique de disponibilité, avec une rémunération souvent plus intéressante.

- Un compte sur livret peut dépanner si tu as déjà rempli tes livrets réglementés ou si tu veux séparer plusieurs “poches” d’épargne, mais il faut être attentif aux conditions et aux taux qui est souvent très faible.

👛 Astuce sans migraine : évite de placer ton épargne de précaution sur des produits où l’argent peut être bloqué, fluctuer, ou coûter en frais. Par définition, un fonds d’urgence doit être liquide et disponible.

Combien mettre de côté tous les mois pour votre épargne de précaution ?

On attaque le cœur du sujet : combien mettre de côté pour ton épargne de précaution. 👇🏻

La règle des 3 à 6 mois pour calculer combien avoir d’épargne de précaution :

La règle la plus connue, c’est celle des 3 à 6 mois. L’idée est simple : tu vises une réserve qui te permet de tenir 3 à 6 mois si un imprévu sérieux arrive, sans mettre ton budget en danger.

Mais la vraie question, c’est 3 à 6 mois de quoi exactement ?

- Pas de ton salaire.

- Pas de ton budget idéal.

- Pas de ton solde restant mensuel.

👉🏻 Le repère le plus fiable, c’est tes dépenses essentielles mensuelles, c’est-à-dire tout ce que tu dois payer pour faire tourner ta vie, même si tu coupes les extras.

- Abonnement forfait, mobile, internet.

- Les dépenses essentielles, ce sont par exemple :

- Ton alimentation, tes “courses de base”.

- Tes assurances indispensables (habitation, voiture, santé).

- Ton logement : loyer ou crédit, charges, électricité, gaz, eau.

- Tes transports (carburant, pass transport, assurance, entretien minimum).

- Et tous les frais incontournables liés à ta situation personnelle : garde d’enfants, pension, santé récurrente.

Une fois que tu as ce chiffre, tu multiplies :

- 3 mois si ta situation est plutôt stable (revenus réguliers, emploi sécurisé, peu de personnes à charge, dépenses prévisibles).

- 4 à 6 mois si tu as plus d’incertitudes (revenus variables, indépendant, charges élevées, crédit important, famille, secteur instable).

- 6 mois si tu veux une vraie marge de sécurité ou si une baisse de revenus te mettrait vite en difficulté.

👛 Astuce sans migraine : si tu ne connais pas tes dépenses essentielles, commence par faire un suivi des dépenses. Ensuite, regarde tes relevés sur les 2 ou 3 derniers mois et fais un tri simple : les dépenses fixes (charges fixes) et les dépenses variables (charges variables). Résultat : tu obtiens un montant d’épargne de précaution qui est cohérent avec ta vraie vie, parce qu’il est basé sur ce que tu dois réellement financer chaque mois pour rester à flot.

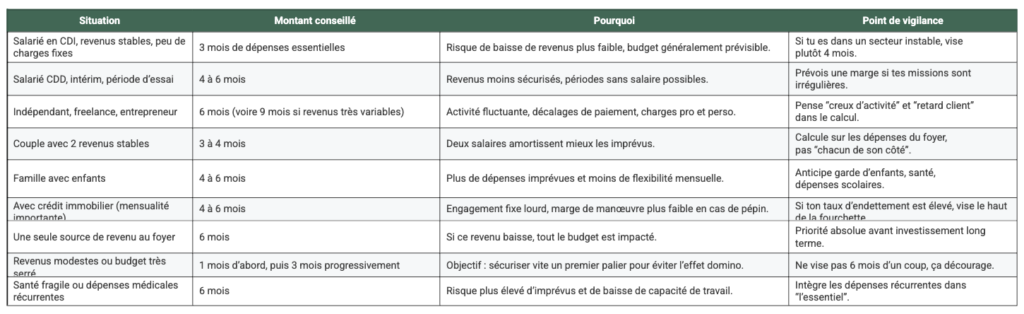

Quel montant viser selon votre situation ?

On va faire pratique, voici une grille sans migraine à adapter à ta situation et à tes besoins :

👛 Astuce sans migraine : si tu hésites entre deux cases, prends la plus “prudente” uniquement si ça reste réaliste. Sinon, vise un premier palier (ex : 1 mois), puis tu augmentes petit à petit. Le meilleur plan, c’est celui que tu tiens !

Un exemple chiffré sans migraine :

Imaginons Léa :

- Revenus mensuels : 2 200 € net.

- Dépenses essentielles mensuelles : 1 500 € (logement, factures, courses, transport, assurances).

- Situation : salariée stable.

Étape 1 : on calcule le montant idéal.

- 3 mois de dépenses essentielles = 1 500 € × 3 = 4 500 €.

Étape 2 : choisir un rythme mensuel.

- Option A : Léa veut y arriver en 12 mois : 4 500 € ÷ 12 = 375 € par mois.

- Option B : Léa veut y arriver en 18 mois : 4 500 € ÷ 18 = 250 € par mois.

- Option C : Léa a un budget serré, mais elle veut avancer quand même : elle commence à 100 € par mois, puis elle augmente dès qu’une dépense baisse ou qu’elle a une hausse de salaire.

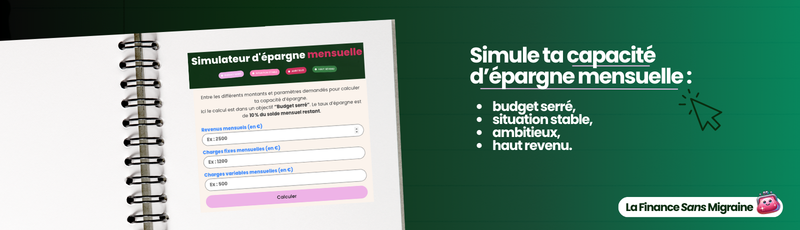

👛 Astuce sans migraine : si tu ne sais pas combien mettre de côté tous les mois, utilise un outil qui fait le calcul avec ton niveau de budget. Tu peux tester le simulateur de capaçité d’épargne mensuelle de La Finance Sans Migraine gratuitement. Tu y trouveras 4 types de simulateurs épargne : budget serré, situation stable, ambitieux et haut revenu.

Après l’épargne de précaution : quoi faire une fois constituée ?

Bonne nouvelle : quand ton épargne de précaution est en place, tu passes au niveau suivant. 🧗🏼

Quand considérer que la réserve est “suffisante” ?

Ta réserve est “suffisante” quand :

- Un imprévu de 300 à 1 500 € ne te met pas en stress.

- Tu peux absorber une baisse de revenus temporaire.

- Tu te sens serein avec ce que tu as de côté et avec ta gestion.

- Tu ne touches plus à ton découvert comme à une extension de salaire.

👛 À savoir : la vraie règle c’est celle qui te convient et qui te permet d’être bien.

L’investissement pour aller plus loin :

Une fois ton épargne de précaution sécurisé, et que tu sais combien mettre de côté, tu peux commencer à répartir ton argent selon tes objectifs 🎯 :

- Projets moyen terme (voyage, voiture, travaux) sur des supports adaptés au terme.

- Retraite et investissement long terme via des solutions d’investissement (selon ton profil de risque, tes frais, ton horizon).

👛 Astuce sans migraine : garde ton épargne de précaution hors des placements risqués. Place la uniquement sur des livrets sécurisés.

Conclusion

Alors, combien viser pour ton épargne de précaution, et combien mettre de côté chaque mois ? La réponse “sans migraine” tient en trois points :

1️⃣ Tu calcules tes dépenses essentielles mensuelles.

2️⃣ Tu vises 3 à 6 mois selon ta situation (stable ou variable).

3️⃣ Tu choisis un rythme mensuel réaliste et automatisé, même petit au début.

Ton objectif, ce n’est pas d’être parfait, c’est d’être prêt. Et entre nous : une épargne-pépin, c’est comme un parapluie. ☂️

Le jour où tu en as besoin, tu es très content de ne pas l’avoir laissé “pour plus tard” !

FAQ de l’article

Est-ce que je peux épargner sur mon compte courant ?

Pour moi, non. Avoir de l’argent sur ton compte courant, ce n’est pas épargner. Ton compte courant sert à recevoir ton salaire, payer tes dépenses, faire des achats, retirer, transférer. Bref, c’est un compte de circulation. 🚧 Et quand l’argent circule, il finit souvent par circuler jusqu’à disparaître.

Épargner, ça sous-entend deux choses :

- Mettre une somme de côté avec une intention claire (sécurité, projet, investissement).

- La placer sur un support dédié, en général rémunéré, même faiblement (un livret, par exemple).

Oui, certains nouveaux acteurs proposent de rémunérer l’argent laissé sur un compte courant. Mais même dans ce cas, il reste un vrai problème : si ton “épargne” est mélangée à l’argent de ta carte, tu risques de la grignoter sans t’en rendre compte, juste parce que c’est disponible pour tes achats du quotidien.

Ce que je te conseille à la place :

- Garde sur le compte courant uniquement l’argent utile au mois (dépenses courantes + une petite marge).

- Mets ton épargne sur un autre compte (Livret A, LDDS, LEP) pour la rendre visible, protégée, et vraiment “mise de côté”.

- Automatise un virement après ton salaire : c’est la séparation qui fait la magie.

👛 Astuce sans migraine : considère ton compte courant comme ton “compte de vie”, et ton livret comme ton “compte de sécurité”. Deux rôles, deux comptes, et beaucoup moins de tentations !

Faut-il d’abord remplir son épargne de précaution avant d’investir ?

Dans la plupart des cas, oui. Parce qu’investir sans réserve, c’est prendre le risque de devoir récupérer ton argent au pire moment, juste parce qu’un imprévu arrive. La méthode la plus simple :

- Étape 1 : vise un premier palier rapide (exemple : 1 mois de dépenses essentielles).

- Étape 2 : monte progressivement vers 3 à 6 mois selon ta situation.

- Étape 3 : une fois ta réserve en place, tu peux investir plus sereinement pour le long terme.

🙋🏼♀️ Cas particulier : si ton budget est confortable et que tu peux faire les deux, tu peux aussi avancer en parallèle, mais en gardant l’épargne de précaution comme priorité.

Comment ne plus être à découvert et réussir à épargner tous les mois ?

Le découvert, c’est souvent un mélange de deux choses : pas assez de marge et pas assez de système. Bonne nouvelle, ça se corrige. 🙄

Voici une méthode simple :

- Fais un mini diagnostic : combien te manque-t-il en fin de mois, en moyenne ?

- Fait un virement automatique le lendemain du salaire, même 20 € au début. L’objectif est de créer l’habitude.

- Crée une “zone tampon” sur ton compte courant (un montant fixe qui ne doit jamais être touché).

- Identifie une fuite budgétaire à réduire (abonnement inutile, frais bancaires, livraison, achats impulsifs).

- Prévois une enveloppe “imprévus du mois” (30 à 100 €) pour éviter de taper dans l’épargne de précaution au moindre pépin.

👛 Astuce sans migraine : si ton épargne “saute” souvent, ce n’est pas un problème de volonté. C’est juste que ton budget n’a pas assez de marge. Ajuste le montant à la baisse et reprends, même petit.

Quelle est la répartition épargne idéale entre épargne de précaution, projets et investissement ?

Il n’y a pas une répartition parfaite valable pour tout le monde. Il y a une répartition logique qui dépend de ta situation, de ton horizon, et de tes objectifs financiers. Une base simple :

- Épargne de précaution : priorité jusqu’à atteindre ton seuil (souvent 3 à 6 mois de dépenses essentielles).

- Épargne projets (moyen terme) : ce que tu prévois dans les 6 à 36 mois (voiture, travaux, vacances, mariage).

- Investissement (long terme) : retraite, patrimoine, projets à 5 ans et plus.

Ensuite, une fois ta réserve atteinte, tu peux répartir ton effort d’épargne mensuelle selon tes objectifs, par exemple :

- 30 % projets, 70 % investissement.

- 50 % projets, 50 % investissement si tu as une grosse échéance à venir.

👛 À savoir : ta répartition épargne idéale change avec la vie. Nouveau job, enfant, déménagement, crédit, indépendance, n’hésite pas à ajuster !

À bientôt.